收入、毛利、费用、利润如何进行联动分析?

当前位置:点晴教程→知识管理交流

→『 企业管理交流 』

导语 很多企业每月都在看收入、毛利、费用和利润,但四组数据往往各看各的。真正有效的经营分析,不是解释数字涨跌,而是找到利润变化由什么客户、产品、渠道和经营动作造成,并据此决定下一步资源投向。 全文3100字|11分钟阅读 一、利润不是一个结果数字,而是一条经营因果链 企业经营分析中最常见的问题,是把收入、毛利、费用和利润当成四个独立指标。 销售部门看收入,采购和生产部门看毛利,财务部门看费用,老板最后看利润。 表面上,利润的公式很简单: 利润=收入-成本-费用。 但经营分析真正要看的,不是公式本身,而是公式背后的因果关系: 收入决定企业有没有生意规模; 毛利决定每一元收入留下多少价值; 费用决定企业为获得和支撑这些收入付出了多少代价; 利润则反映整个经营系统是否有效,因此利润分析不能从“利润是多少”开始,而应该从“利润是怎样形成的”开始。 所以,收入增长不等于经营变好,费用下降也不等于利润质量提高。

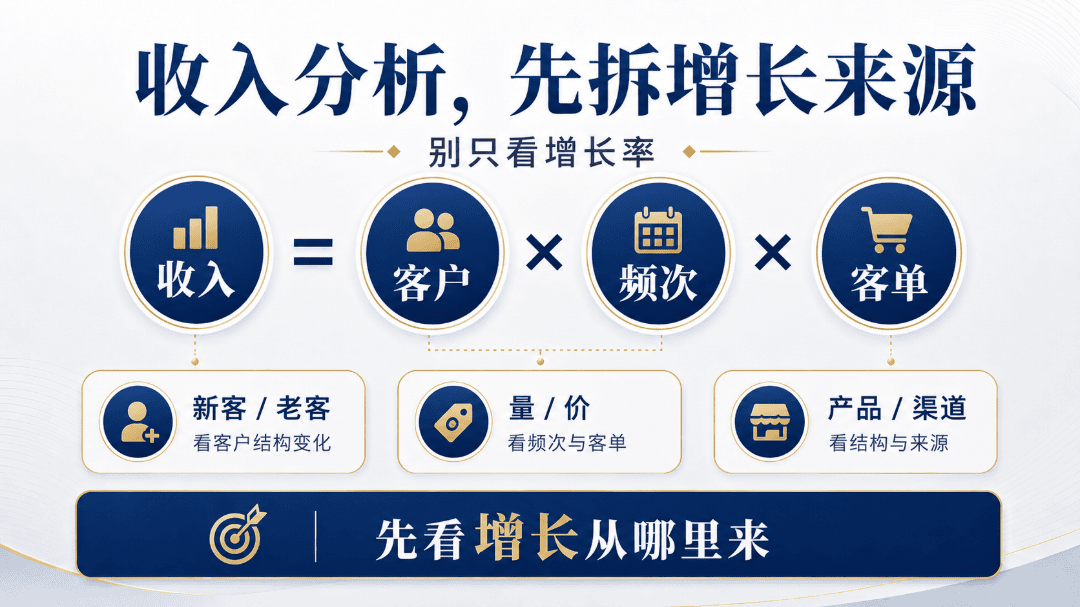

真正需要联动判断的是: 收入增长是否带来了毛利增长? 毛利增长能否覆盖费用增加? 费用投入是否形成了新的收入和利润? 最终利润是经营效率改善的结果,还是一次性压费用、透支客户和组织能力的结果? 只有把四个指标连起来,经营分析才有意义。 二、分析收入,不能只看增长率,要看增长从哪里来 收入是利润分析的起点,但只看“同比增长多少”远远不够。

收入至少要拆成四个变量: 收入=客户数量×购买频次×客单价。 对于产品型企业,还可以进一步拆成: 收入=销量×平均售价×产品结构。 这两个公式揭示了一个关键事实:相同的收入增长,质量可能完全不同。 第一,看收入来自新客户还是老客户如果收入增长主要依赖新客户,要继续分析获客成本、首单毛利和后续复购。 如果收入增长主要依赖老客户,要分析复购率、购买频次和客户流失风险。 新客户增长很快,但获客成本过高,可能并不赚钱;老客户贡献稳定,但客户结构过度集中,也可能隐藏经营风险。 第二,看收入来自数量增长还是价格增长销量增长,可能意味着市场份额提高,也可能来自降价促销。 价格增长,可能意味着品牌和价值提升,也可能只是短期提价,导致后续销量下降。 因此,必须把量、价分开分析: 销量增加了多少? 平均成交价格变化多少? 折扣、返利和退货是否增加? 提价后客户流失情况如何? 第三,看收入来自什么产品企业总收入增长,不代表产品结构健康。 高毛利核心产品下降,低毛利产品增长,总收入可能仍然上涨,但利润会恶化。 因此,要将产品分为: 引流产品:负责获得客户; 利润产品:负责贡献毛利; 旗舰产品:负责建立认知与带动组合; 低效产品:占用库存、销售和管理资源,却贡献有限。 第四,看收入来自什么渠道和区域同样一款产品,通过直营网点、经销商、电商平台和项目渠道销售,价格、费用、账期和服务成本都可能不同。 因此,企业不仅要看渠道收入,还要看渠道净贡献: 渠道净贡献=渠道毛利-渠道专属费用-履约与服务成本。 收入分析最后必须形成一句判断: 企业的收入增长,究竟来自健康增长,还是依赖低价、低毛利和高投入换来的规模? 三、毛利分析不能只看毛利率,要找到价值流失的位置 毛利是收入和利润之间最关键的一道闸门。 毛利=收入-营业成本。 毛利率=毛利÷收入。

很多企业看到毛利率下降,第一反应是采购成本上涨。但事实上,毛利变化通常由四类因素共同造成。 第一,售价变化降价、折扣、返利和促销都会直接侵蚀毛利,企业必须区分标价、成交价和最终净价。 有些企业产品价格没有调整,但渠道返利、赠品、促销补贴越来越多,实际净价已经下降。 所以,分析毛利不能只看财务确认的收入,还要看价格实现率:价格实现率=实际净成交价÷标准价格。 第二,成本变化原材料、人工、物流、制造和采购成本上涨,都会影响单位毛利。 但成本分析不能只问“成本上涨了多少”,还要问: 是市场价格上涨,还是采购能力变弱? 是生产效率下降,还是产品设计过度复杂? 是物流费用增加,还是订单过度分散? 是人工成本上涨,还是返工和低效工时增加? 真正需要解决的,不只是成本数字,而是造成成本上升的经营结构。 第三,产品结构变化假设企业有两类产品: A产品毛利率50%,B产品毛利率20%。 即使两类产品的售价和成本都没有变化,只要B产品的收入占比上升,企业整体毛利率就会下降,这就是产品组合效应。 因此,毛利率下降不一定是单品盈利能力下降,也可能是低毛利产品卖得更多。 企业必须同时观察: 各产品毛利率; 各产品收入占比; 各产品毛利贡献额。 毛利率高但销量太小,无法支撑企业利润;销量大但毛利过低,又会占用大量组织资源。 真正重要的是毛利贡献: 产品毛利贡献=产品收入×产品毛利率。 第四,客户和渠道结构变化同一产品卖给不同客户,实际毛利可能不同,大客户价格低、账期长、服务要求高;小客户价格高,但销售和履约成本可能更高。 渠道也是如此。经销渠道毛利率较低,但费用和管理成本可能较少;直营渠道毛利率较高,但获客和运营费用也更高。 因此,毛利分析必须从产品毛利进一步走向客户毛利和渠道毛利。 企业最终要识别: 哪些收入看起来很大,却没有形成足够毛利? 哪些客户贡献收入,却长期消耗服务资源? 哪些产品贡献毛利,是企业真正应该重点投入的旗舰? 毛利分析的本质,是判断企业创造的客户价值,最终有没有转化为自身利润空间。 四、费用分析不能一刀切,要判断费用是否创造结果 收入和毛利解决的是“生意赚不赚钱”,费用解决的是“为了获得这些利润,企业付出了多少代价”。 费用分析最容易出现两个极端: 一种是只看费用绝对额,认为费用增加就是管理失控,另一种是只看费用率,只要收入增长快于费用增长,就认为费用合理。 这两种判断都不完整。

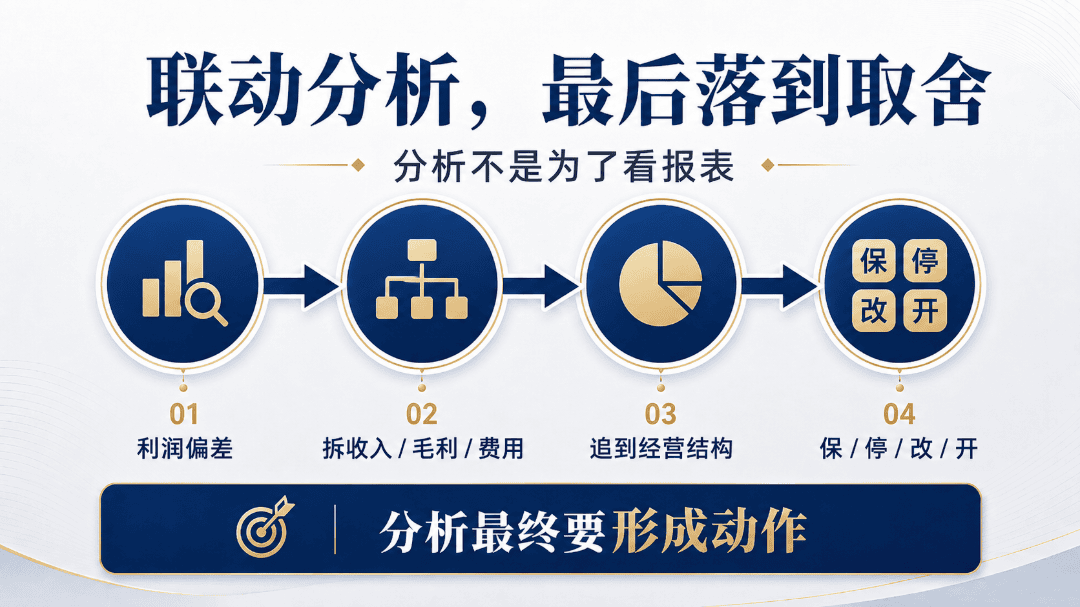

费用至少要从三个维度分析: 第一,绝对额与费用率联动看费用增加但费用率下降,通常说明收入增长快于费用增长,可能存在规模效应。 费用下降但费用率上升,说明收入下降得更快,企业虽然在节省开支,经营效率却在恶化。 因此必须同时看: 费用绝对额变化; 费用率变化; 费用带来的收入和毛利变化。 第二,固定费用与变动费用分开看变动费用会随着业务增长而变化,例如销售佣金、物流费、平台扣点。 固定费用在一定范围内不随收入变化,例如管理人员工资、办公场地、系统费用。 收入增长时,固定费用率通常应逐渐下降,这就是经营杠杆。 收入下降时,固定成本又会快速挤压利润,这也是很多企业营收稍有下滑,利润就大幅下降的原因。 第三,战略费用、效率费用和浪费费用分开看并非所有费用都应该压缩,战略费用需要重点保护,例如核心产品研发、重点市场建设、关键人才投入和旗舰项目打造。 效率费用需要持续优化,例如销售管理、仓储配送、运营支持和组织协同成本。 浪费费用则应坚决停止,例如无效投放、重复流程、长期无结果项目和非核心客户过度服务。 费用分析不能简单要求所有部门下降10%,而应回答: 哪些费用产生了客户和利润? 哪些费用方向正确,但效率偏低? 哪些费用没有价值,应该停止? 成熟的费用管理不是少花钱,而是让资源向高价值客户、高毛利产品和高效率渠道集中。 五、四项联动分析最终要落到经营取舍  完整的联动分析,可以按照四步进行: 第一步:从利润偏差开始先比较目标利润与实际利润,明确利润缺口。 再判断利润缺口来自: 收入没有完成; 毛利率下降; 费用超出预算; 或者三者同时发生。 第二步:把利润缺口拆开经过拆解,企业就能判断真正的主因,如果80%的利润缺口来自收入和毛利,单纯压缩费用并不能解决根本问题。 第三步:继续追到经营结构收入问题,要追到客户、价格、销量、产品和渠道。 毛利问题,要追到价格实现、直接成本、产品组合和客户结构。 费用问题,要追到渠道效率、流程效率、组织效率和资源配置。 最终形成一条清晰的因果链: 利润下降,是因为毛利不足; 毛利不足,是因为低毛利产品占比提高; 低毛利产品增长,是因为销售考核只看收入; 销售只追收入,是因为经营目标和激励机制设计错误。 这时,问题就不再只是财务问题,而是经营机制问题。 第四步:形成“保、停、改、开”动作保:保住高价值客户、高毛利产品和有效渠道。 停:停止长期亏损、低贡献、无战略意义的业务和费用。 改:优化价格体系、产品组合、销售政策和组织流程。 开:启动核心产品突破、重点客户经营和高效渠道建设。 联动分析的最终目的,不是出一张更复杂的财务报表,而是帮助企业做出取舍: 哪些收入值得追? 哪些毛利必须守? 哪些费用应该投? 哪些业务必须停? 当这四个问题回答清楚,收入、毛利、费用和利润才真正连成了一套经营系统。 结语 企业经营不能只看收入,也不能只看利润。 收入反映企业获得市场的能力,毛利反映企业创造和保留价值的能力,费用反映经营系统的运行效率,利润则是三者共同作用的结果。 真正高质量的经营分析,要从利润结果出发,追到收入来源、毛利结构和费用效率,最后再追到客户、产品、渠道和组织结构。 财务数据的价值,不只是告诉企业发生了什么,更重要的是帮助企业决定下一步做什么? 该文章在 2026/7/19 15:17:39 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886