三大报表公式解析:资产负债表、利润表、现金流量表一次讲清!

当前位置:点晴教程→知识管理交流

→『 企业管理交流 』

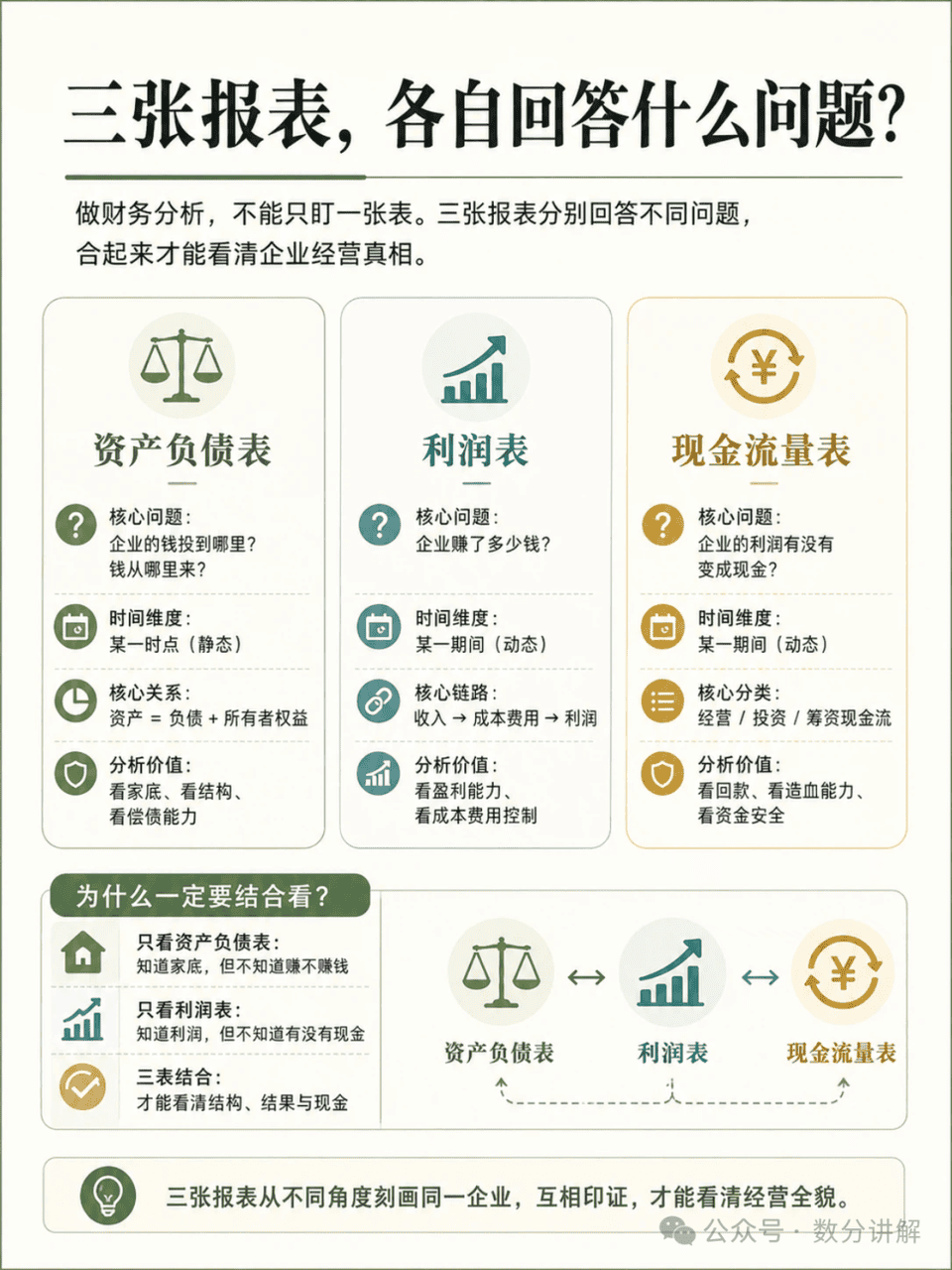

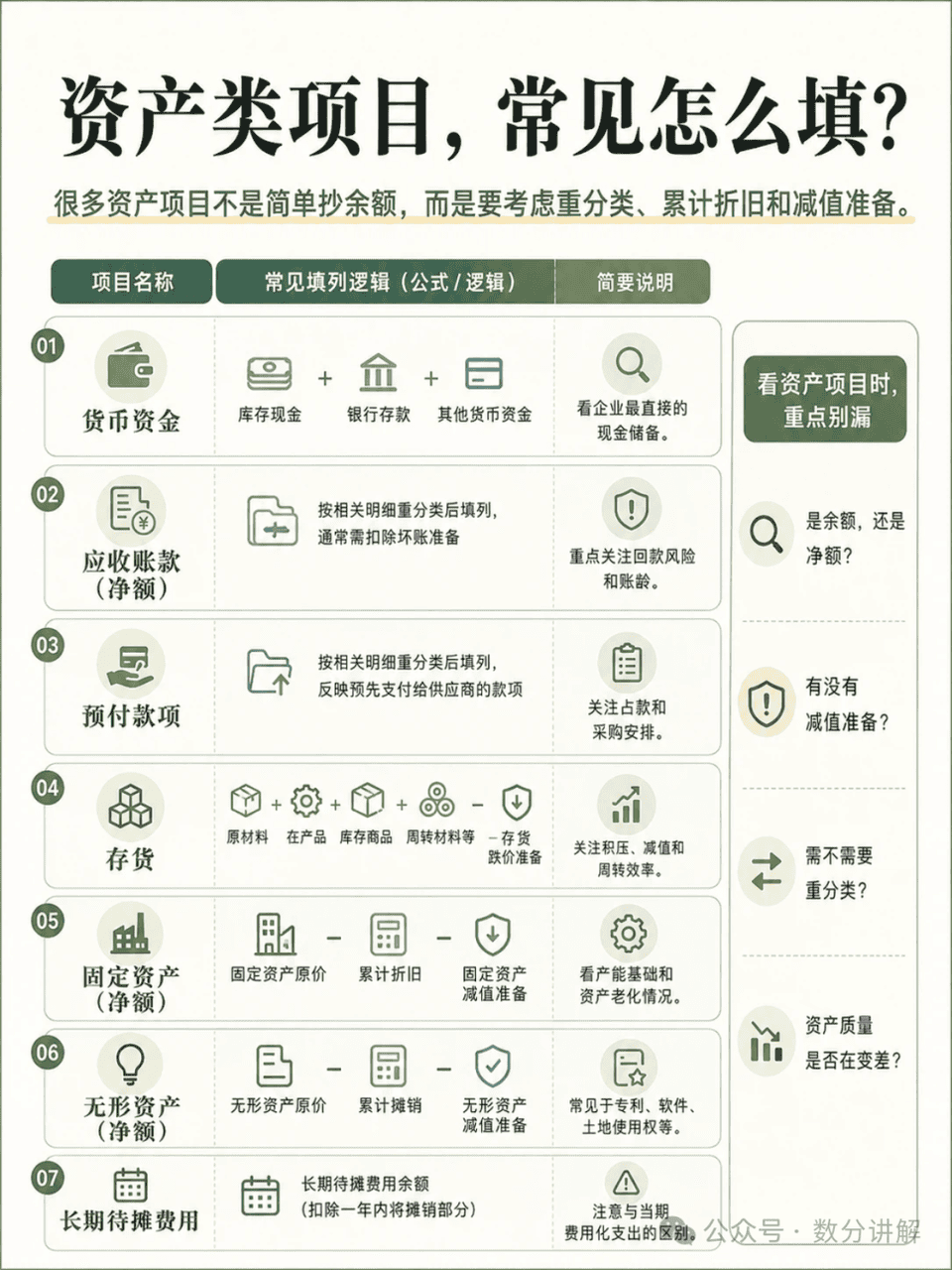

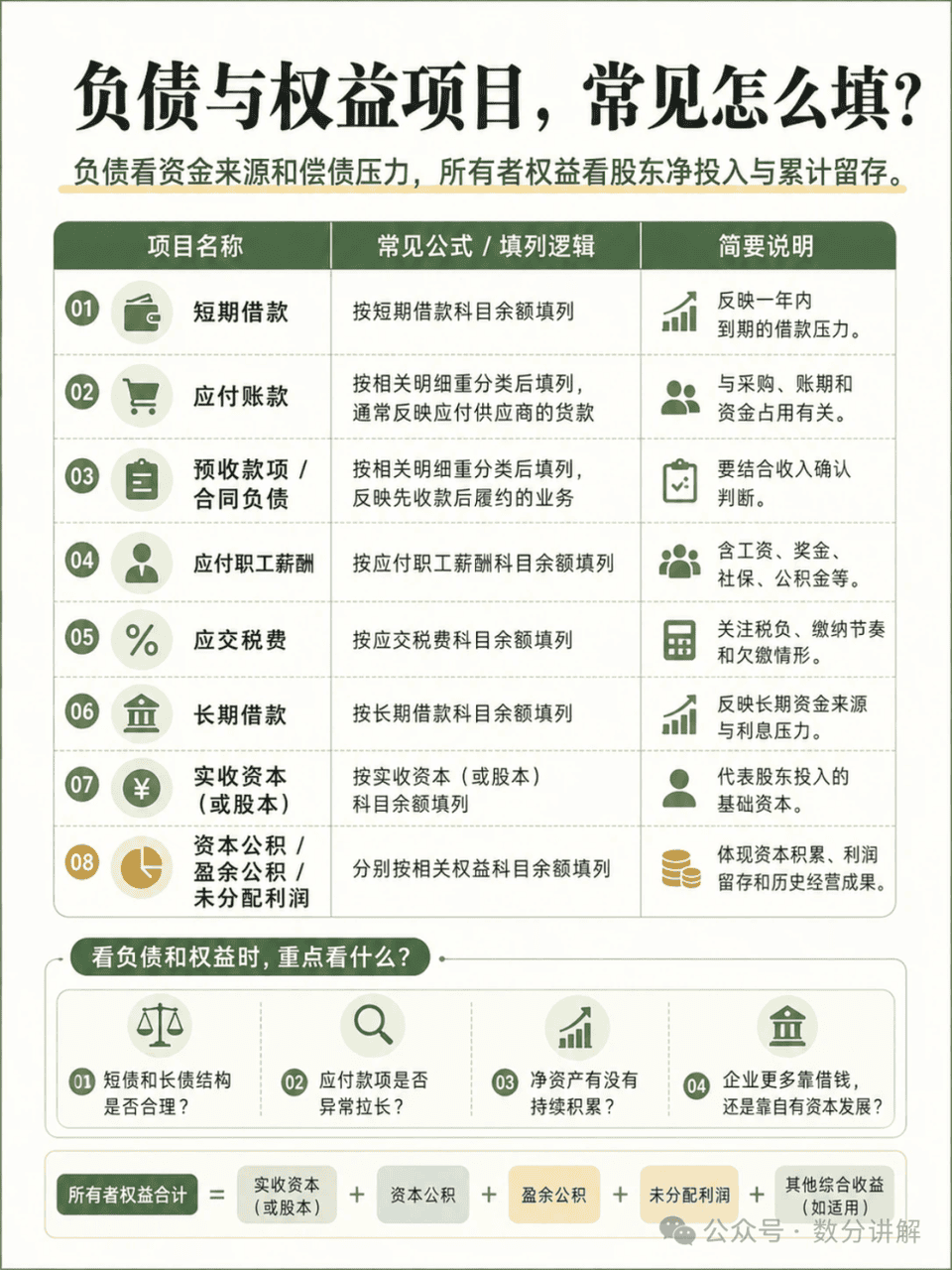

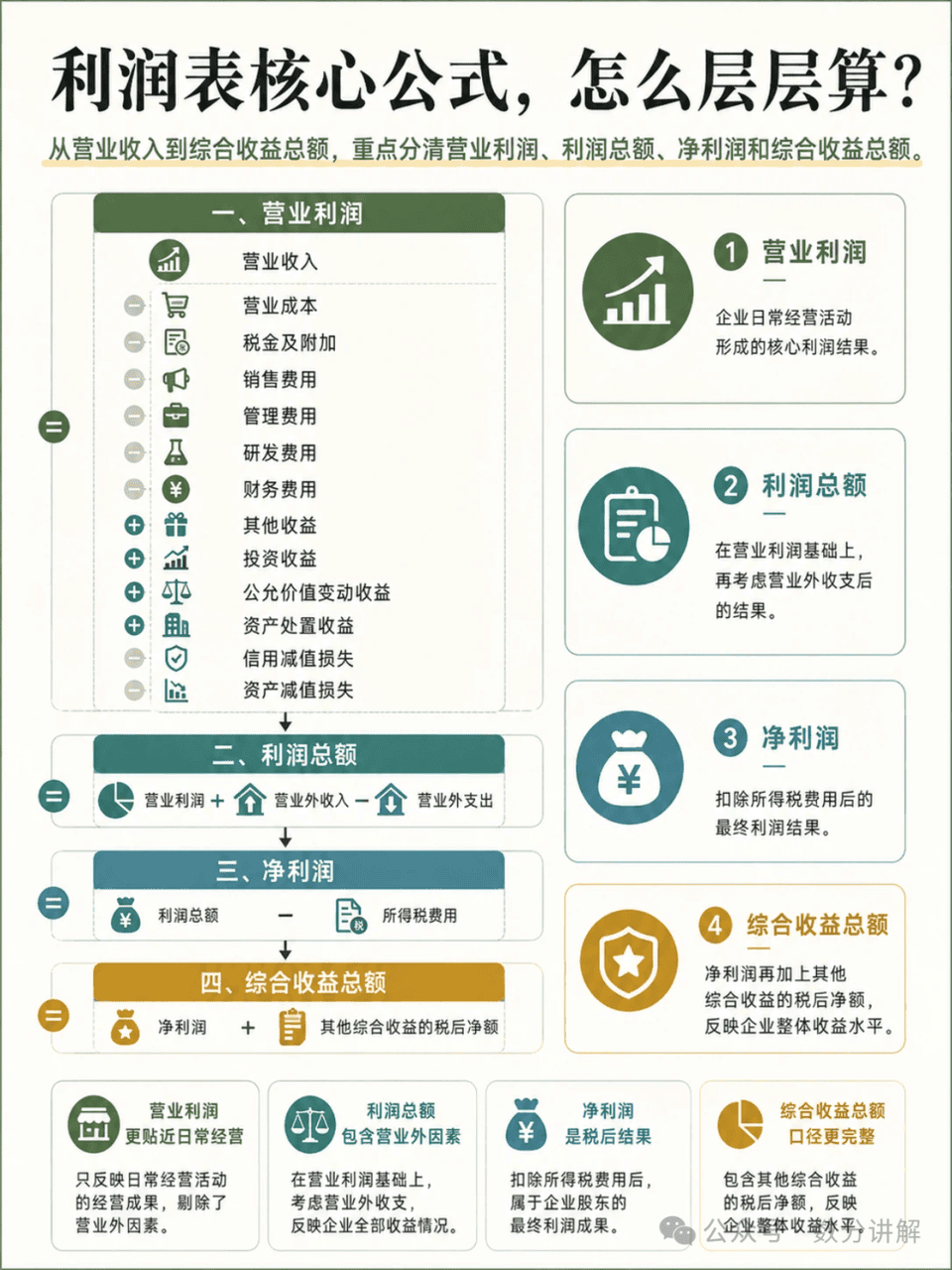

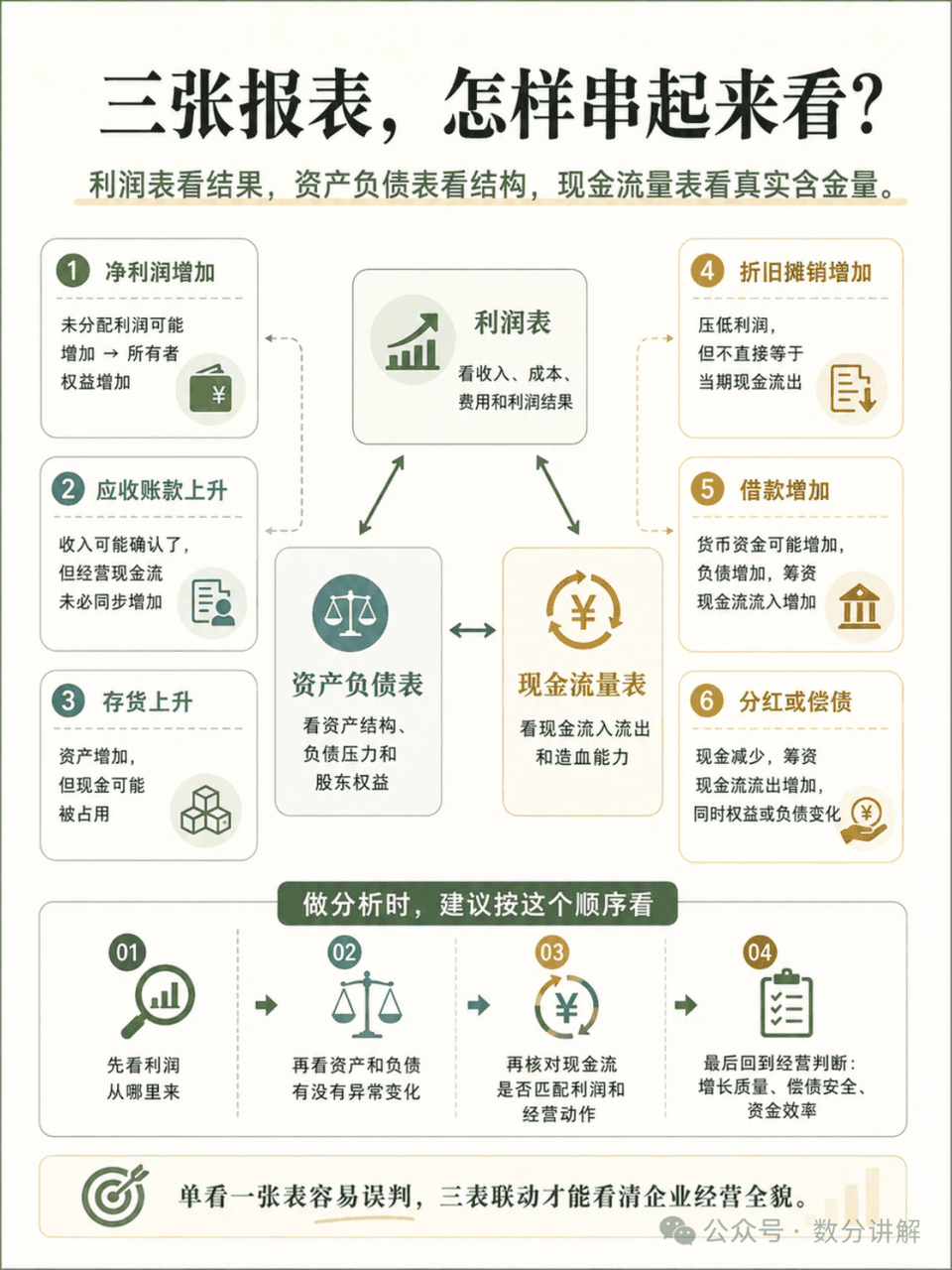

我刚开始学习财务报表的时候,和大多数人一样很容易陷入一个认知误区:就是把报表里的公式和项目当做一堆需要硬背下来的内容。 比如资产负债表里面有货币资金、应收账款、存货、固定资产;利润表里面有营业收入、营业成本、期间费用、营业利润以及净利润;现金流量表里面又会出现经营活动、投资活动、筹资活动现金流。 单独把这些项目拿出来看的时候,每一个都不难理解,可一旦真正放到一家公司里面去做分析,就会发现讲不清这些数字之间到底存在着什么样的关系。 实际上,三大财务报表并不是三张彼此孤立的表。

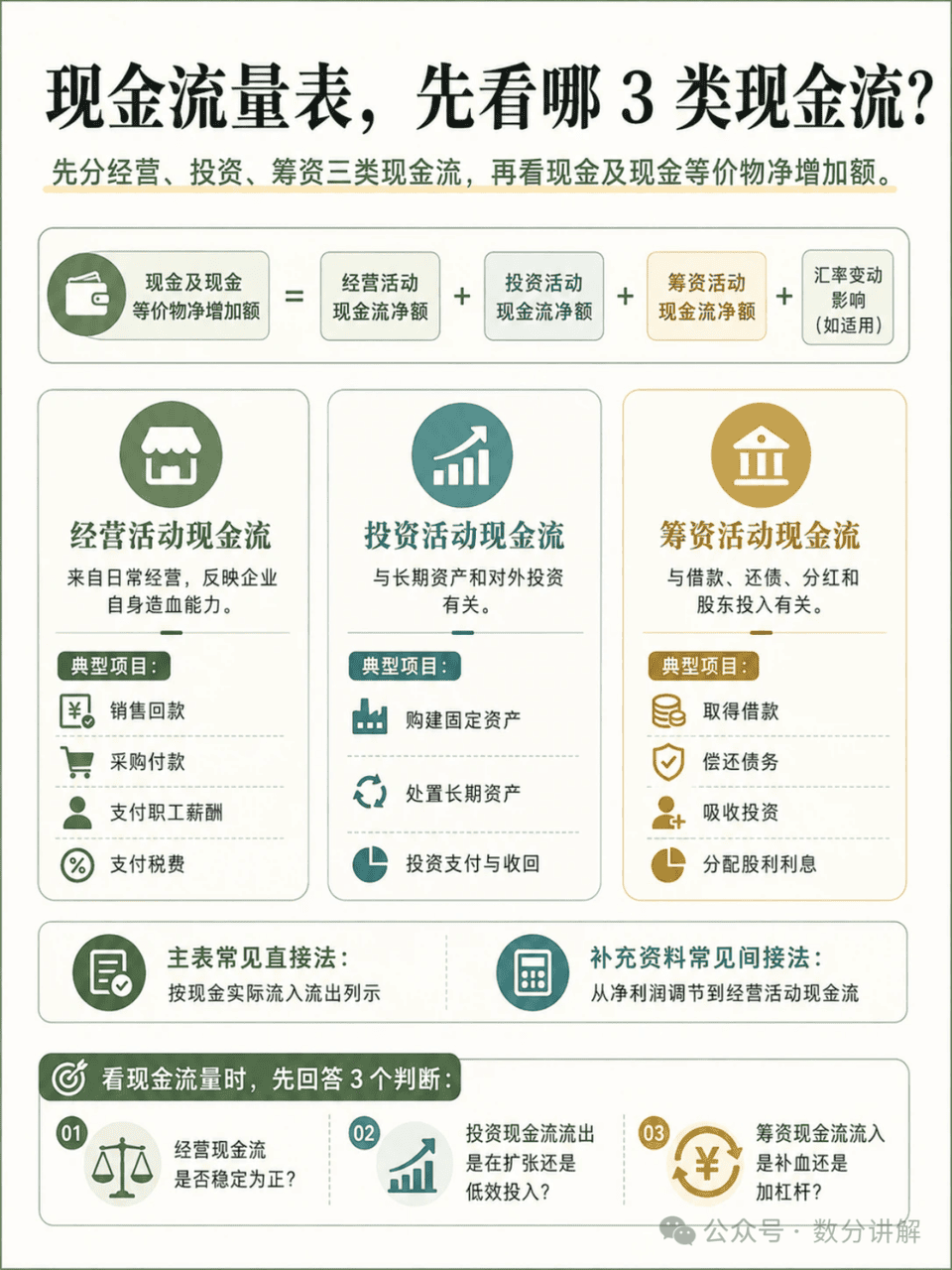

资产负债表主要看的是企业在某一个时点上的财务结构,简单来说,就是回答“钱投到了哪里,以及这些钱是从哪里来的”。 利润表主要反映的是企业在一段期间里的经营结果,也就是收入、成本和费用是如何一步一步形成利润的。 现金流量表看的则是企业真实发生的现金流入和流出,它更关注的是,利润表里面看起来已经赚到的钱,最后有没有真正变成现金。 所以,真正意义上的财务分析,从来不是把几个公式背得很熟,也不是把报表项目一行一行抄下来就可以了。而是要看懂每一个项目背后的业务含义、填列逻辑,以及不同报表项目之间的勾稽关系。

阅读原文:点击这里 该文章在 2026/7/19 15:06:52 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886