财务费用率分析怎么算?销售费用率、管理费用率、财务费用率一文讲清

当前位置:点晴教程→知识管理交流

→『 企业管理交流 』

做经营分析久了,我发现一个很有意思的现象。 很多企业会分析收入,会分析毛利,也会每个月做利润复盘,但如果认真追问一句: 很多人反而说不清楚。 因为在日常经营里,大家最容易盯着两个数字: 净利润有没有下降? 但真正把利润表拆开看,往往会发现: 毛利没怎么变,净利润却越来越薄; 产品本身赚钱,但企业最后没赚到钱。 问题通常就出在三项期间费用上: 销售费用、管理费用、财务费用。 对应到经营分析里,就是三个核心指标: 销售费用率、管理费用率、财务费用率。 如果这三个费用率没有拆清楚,那么后面的利润分析、预算复盘、费用管控和经营决策,就很容易跑偏。 今天,我们就把销售费用率、管理费用率、财务费用率这三个财务里最常见、但也最容易被忽略的指标彻底讲清楚。

在利润表里,企业的支出大致可以分为两类。一类是和产品直接相关的成本,比如原材料、生产人工、制造费用、主营业务成本。 另一类是为了销售、管理、融资发生的费用,也就是期间费用。

期间费用通常包括:

简单理解就是:

它们不会像产品成本一样进入存货,而是会直接影响当期利润。 所以,期间费用最大的特点是: 发生以后,马上吃利润。 这也是为什么很多企业毛利看起来还不错,但净利润一直上不去。 因为产品可能是赚钱的,但销售、管理、资金这些经营代价太高了。 所以,经营分析不能只看毛利率,还必须看费用率。

如果用一句话总结三个费用率的区别,那就是:

它们的公式都很简单:

举个例子。 某企业本月营业收入 1000 万元:

那么:

这说明企业每获得 100 元收入,就要花掉 12 元销售费用、8 元管理费用、3 元财务费用。 三个费用率加起来,就是期间费用率。 也可以直接计算: 在上面的例子里,期间费用率就是 23%。 如果企业毛利率只有 25%,期间费用率却达到 23%,那净利润空间就非常薄。 这时候,企业的问题可能不是产品不赚钱,而是费用太重。

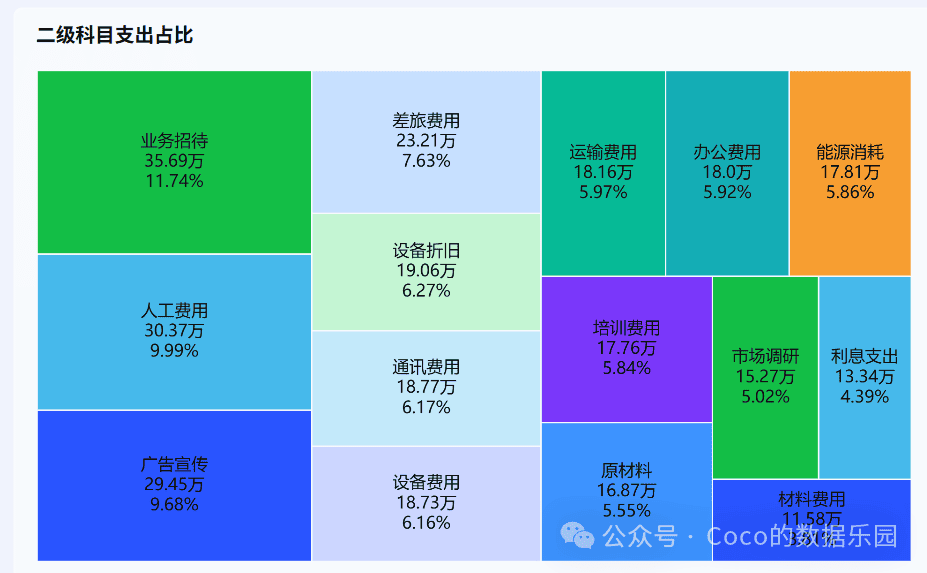

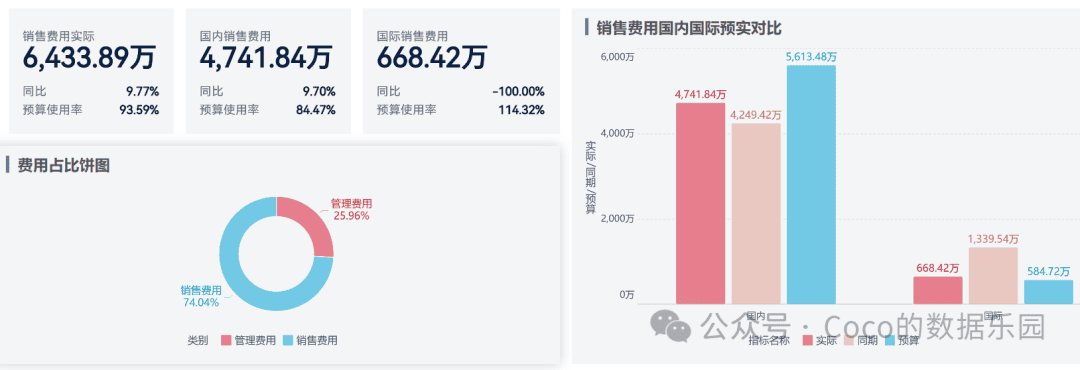

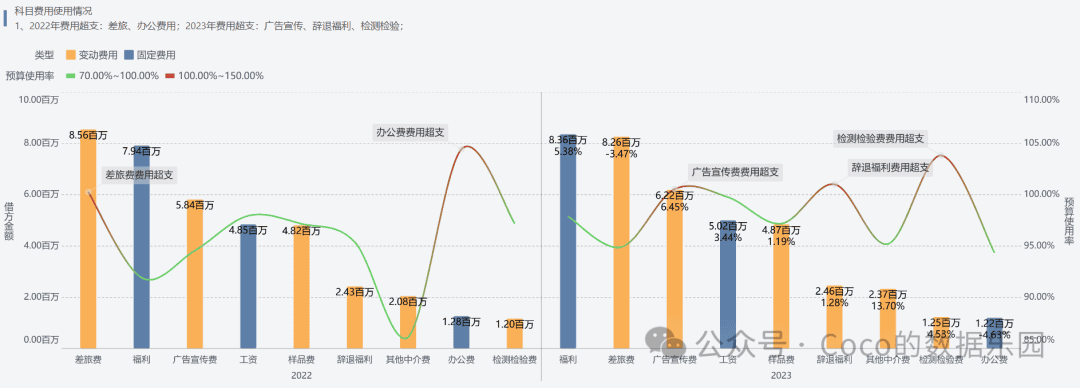

销售费用率,分析的是企业为了获得收入付出了多少销售代价。销售费用通常包括销售人员工资和提成、广告推广费、市场宣传费、渠道费用、销售差旅费、业务招待费、运输配送费、售后服务费、平台佣金以及展会费用等。 不同企业的销售费用结构差异很大。

所以,销售费用率不能只看一个总数,而要结合业务模式看结构。

销售费用率高,不一定是坏事。 如果企业处在市场开拓期,新品牌要投广告,新区域要铺渠道,新客户要开发,销售费用率短期上升是正常的。 真正需要警惕的是:

这时候,销售费用率上升,说明的可能不是企业在增长,而是获客效率在下降。 比如以前花 10 万广告费能带来 100 万收入,现在花 20 万只能带来 120 万收入。 表面看收入增加了,实际上投入产出效率变差了。 所以,分析销售费用率,不能只问: 而要继续问:

销售费用率最怕的不是高,而是高得没有回报。

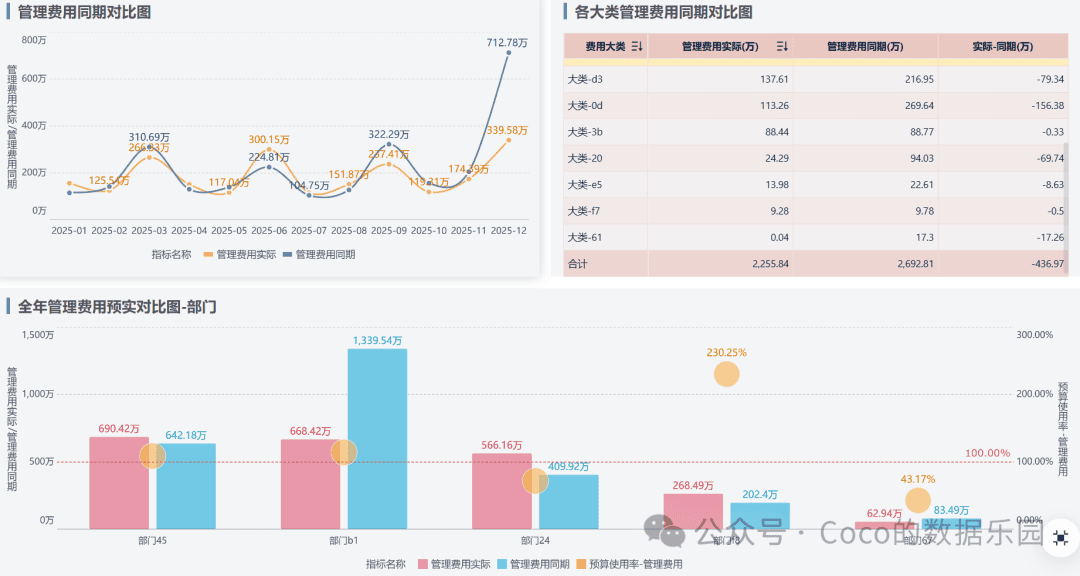

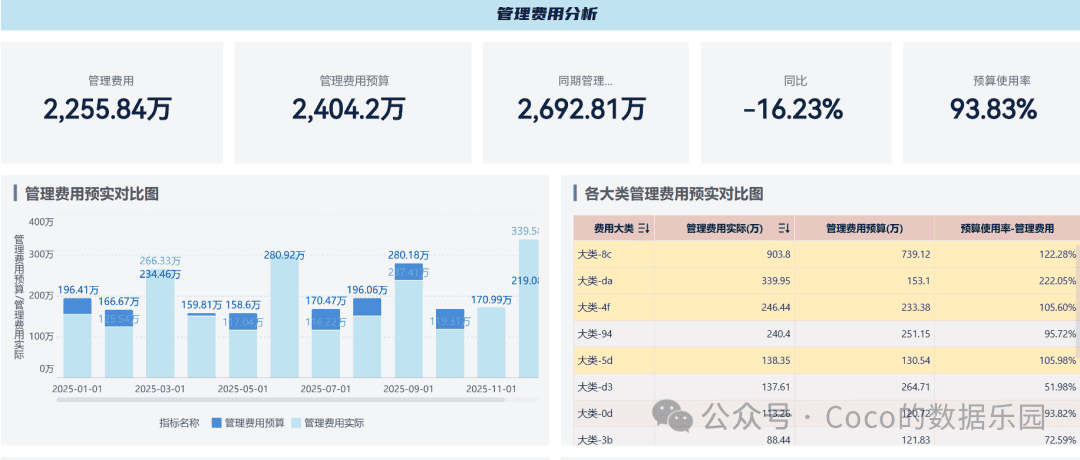

管理费用率,分析的是企业为了维持组织运转付出了多少管理代价。管理费用一般包括管理人员工资、办公费、差旅费、咨询费、审计费、折旧摊销、租赁费、行政费用、信息化系统费用、人力资源费用、法务费用以及总部管理费用等。 管理费用和销售费用不同。 销售费用更多和客户、订单、渠道有关; 管理费用更多和组织规模、管理层级、内部流程有关。 所以,管理费用率反映的是企业内部管理成本和组织效率。 管理费用率高,也不能简单理解为“费用失控”。 有些企业在扩张期,需要提前搭建管理团队、财务体系、人力体系、信息系统,这时候管理费用率短期上升是正常的。

真正需要警惕的是:

管理费用率上升,常见原因有四类。

管理人员、行政人员、职能人员扩张太快,但收入规模没有同步扩大。

办公室租金、系统费用、折旧摊销、总部费用这些相对固定。如果收入下降,管理费用率自然会上升。

审批链条长、部门墙严重、重复岗位多,都会推高管理成本,但不一定创造价值。

差旅费、会议费、咨询费、办公费、行政采购等,如果缺少预算控制和责任归属,很容易慢慢膨胀。 所以,管理费用率分析的重点,不是简单压费用,而是看组织效率。 好的管理费用,不是越低越好,而是要支撑业务增长。 如果管理费用增加,同时收入增长、交付效率提升、内控质量改善,这是有效投入。 如果管理费用增加,只是组织更臃肿、流程更复杂、效率更低,那就是管理成本失控。

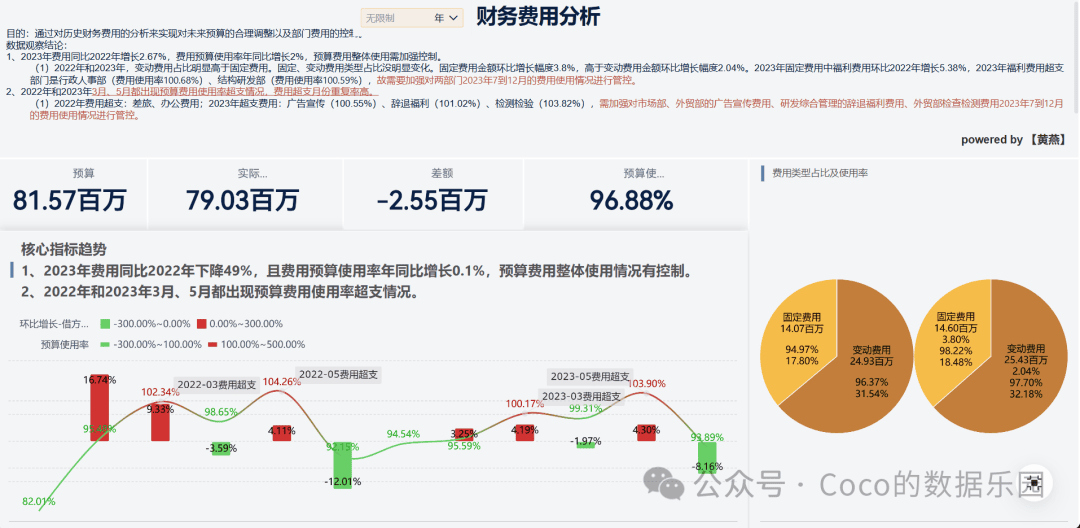

财务费用率,分析的是企业为了使用资金付出了多少融资代价。财务费用主要包括利息支出、利息收入、汇兑损益、手续费、融资费用、现金折扣以及票据贴现费用等。 其中最核心的,通常是利息支出。 财务费用率在制造业、贸易企业、工程企业、重资产企业里尤其重要。 因为这些企业往往有大量资金占用:

如果资金周转慢,企业就容易依赖借款。 借款一增加,利息支出就会上升,财务费用率也会跟着上升。 所以,财务费用率高,表面看是利息高,本质上往往是资金效率低。

具体分析时,要继续拆成几个问题:

短期借款、长期借款、票据融资、供应链金融增加,都会推高利息支出。

应收账款回款慢、库存压得多、预付款占用大,都会导致企业缺钱,只能靠融资补现金流。

同样是借款,有的企业利率低,有的企业利率高。如果企业信用下降、抵押物不足、融资渠道单一,融资成本就会上升。

有时候财务费用本身没怎么变,但营业收入下降了,财务费用率也会被动升高。 比如财务费用一直是 30 万,收入从 1000 万下降到 600 万,财务费用率就会从 3% 上升到 5%。

有进出口业务的企业,如果存在外币借款、外币应收应付、外币结算,就要关注汇兑损益对财务费用的影响。 所以,财务费用率分析不能只看利润表。 还要结合资产负债表和现金流量表一起看:

财务费用率背后,真正分析的是企业资金周转能力。

很多企业做费用率分析,最大的问题是只看总数。比如:

这三个数字本身没有太大意义。 真正有价值的分析,一定要看趋势、结构和责任。

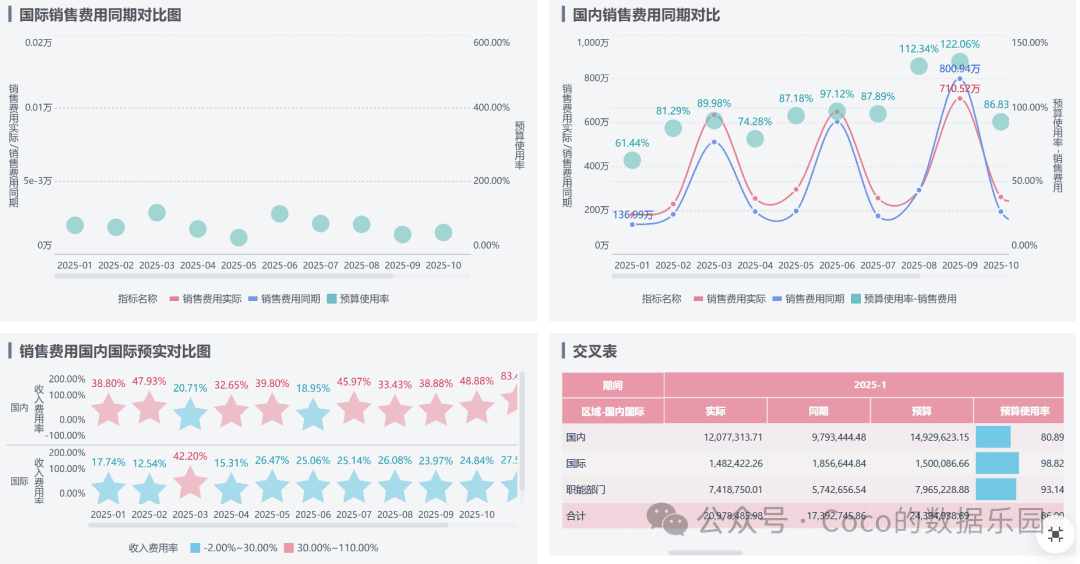

费用率不能只看本月,还要结合上月、去年同期、年度累计、预算目标和行业水平一起看。 因为单月费用率波动很正常。 某个月集中投广告,销售费用率会上升; 某个月发年终奖,管理费用率会上升。 所以,真正有价值的分析不是说: 而是说:

同样是销售费用率 10%,一家企业主要花在广告投放,另一家企业主要花在售后返修,反映的问题完全不同。

费用率分析一定要往下拆,可以按部门、区域、产品线、客户、订单、渠道和项目等维度继续分析。

只有拆到责任单元,费用率分析才能从“看数字”变成“找原因”。 但现实情况是,很多企业不是不想拆,而是拆不动。

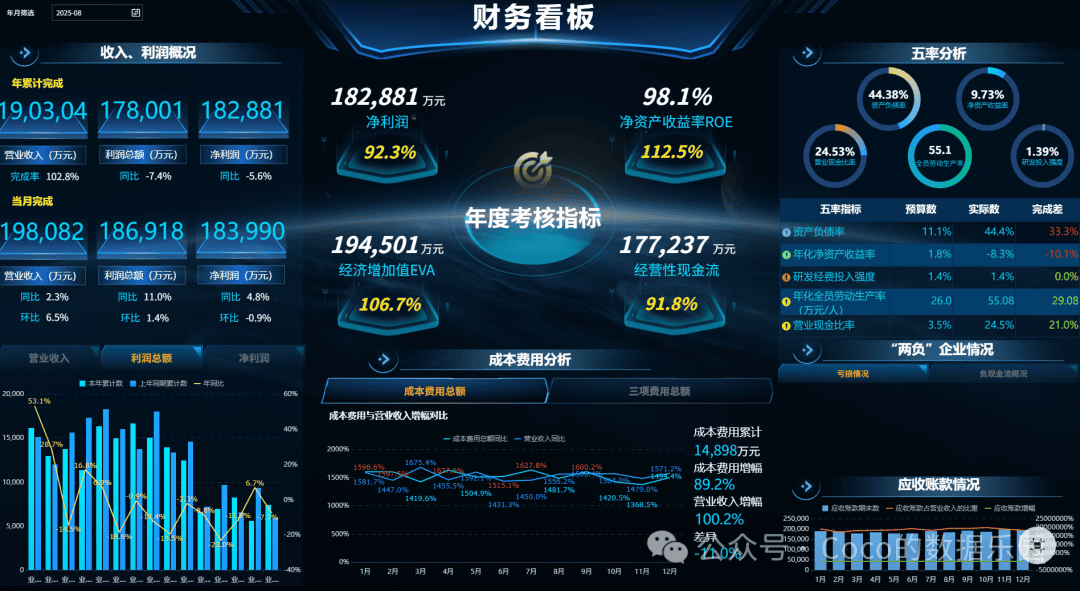

月底财务做分析时,往往要导表、合并、匹配、调口径。最后大部分时间都花在整理数据上,真正留给分析的时间反而很少。 所以,费用率分析最好做成动态看板。 我用 FineBI 搭费用率分析看板时,会把销售费用率、管理费用率、财务费用率、期间费用率、费用结构、费用趋势、部门费用、预算执行等指标放在一张看板里。

这样,费用率分析就不再是月底做一份静态 Excel,而是变成日常经营管理的一张动态驾驶舱。

很多人以为,利润分析的起点是收入、毛利率、净利率。但真正成熟的经营分析,往往会先问一个更具体的问题: 销售费用率,回答的是: 管理费用率,回答的是: 财务费用率,回答的是: 真正难的不是计算,而是分析。

经营分析不是把指标算出来,而是把问题看出来。

只有把这三项费用率拆清楚,企业才知道:

真正好的财务分析,不是把利润表数字念一遍。 而是把费用背后的经营问题讲清楚。 阅读原文:点击这里 该文章在 2026/7/19 15:05:44 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886