会计月末结账别乱做!规范计提 + 标准结转分录一次性讲清

|

admin 2026年7月19日 15:0

本文热度 84

2026年7月19日 15:0

本文热度 84

|

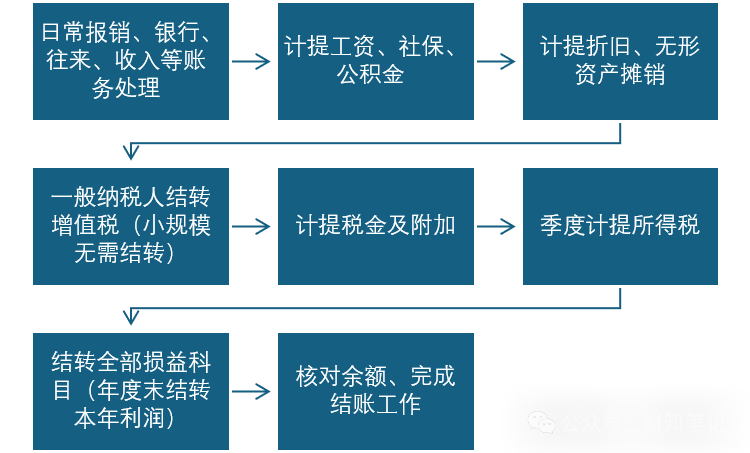

漏提折旧、工资漏计提、增值税转错、损益留余额,导致账表对不上、次月调账、汇算清缴补税。本篇给大家整理小微企业月末唯一标准结账顺序+全套通用分录,按月照做,结账零差错、不返工、不乱账。一、月末结账核心铁律(记住不做错)

正确顺序:先对账清账 → 计提摊销 → 结转增值税 → 结转损益二、月末结账完整流程图

三、月度必做|全套计提分录

1、计提工资、社保、公积金

准则+实操规范:企业常规逻辑为当月缴纳社保公积金,次月发放工资代扣个人承担部分;单位部分当月计提入费用,个人部分不计提费用,次月工资发放时代扣冲账。①月末计提:工资、单位部分社保/公积金(归属当月费用)2、计提固定资产折旧

3、计提无形资产摊销

四、难点攻克|增值税月末结转

✅一般纳税人(必须按月结转)

正确分步结转(全网90%会计做错,此为准则标准分录)第四步:计提税金及附加(随增值税计提)

温馨提示:若转出未交增值税为借方余额(进项大于销项),代表留抵税额,无需结转,自动留存下期抵扣。

✅小规模纳税人(无需月末结转)

小规模增值税随开票直接入账,月末不用结转,季度再统一处理即可。五、月末收尾|损益结转(必须清零)

1、结转收入类

2、结转成本费用类

贷:主营业务成本/税金及附加/管理费用/销售费用/财务费用/营业外支出六、季度专属:计提企业所得税

企业所得税按季度核算计提,仅3、6、9、12月季度末做账,其余普通月末无需处理,贴合企业真实报税周期。七、新手高频混淆:按月 vs 按季计提区分表

计提项目 | 周期 | 说明 |

工资、社保、折旧、摊销 | 按月计提 | 每月必做,不可漏提 |

附加税费、增值税结转 | 按月计提 | 一般纳税人月度闭环 |

企业所得税 | 按季计提 | 仅3、6、9、12月季度末计提,其余月末无需处理 |

八、月末结账自检清单

核查事项 | 完成 |

对账、清账、报销审核全部收尾 | □ |

工资、折旧、摊销、附加税、季度所得税全部计提完毕 | □ |

一般纳税人增值税结转无误 | □ |

所有损益科目月末清零、无余额 | □ |

账、表、数据核对一致 | □ |

💡会计准则+企业实操 核心总结

1、薪资社保时序:当月计提单位费用、当月全额缴纳社保公积金、次月发放工资扣回个人垫付部分,使用「其他应收款」核算,完全合规;

2、科目规范:严格细分社会保险费、住房公积金二级科目,不笼统合并入账;

3、增值税结转:必须分步结转进销项,杜绝一笔合并分录,避免留抵、余额错乱;

4、税费周期:工资折旧按月提、附加税按月提、企业所得税仅3/6/9/12月按季提。 5、结账底线:损益类科目月末必须全额清零,保证账表勾稽关系准确无误。 |

阅读原文:点击这里

该文章在 2026/7/19 15:00:15 编辑过

400 186 1886

400 186 1886