[点晴模切ERP]暂估入账的成本费用发票跨年度后才收到该如何做账务处理?

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

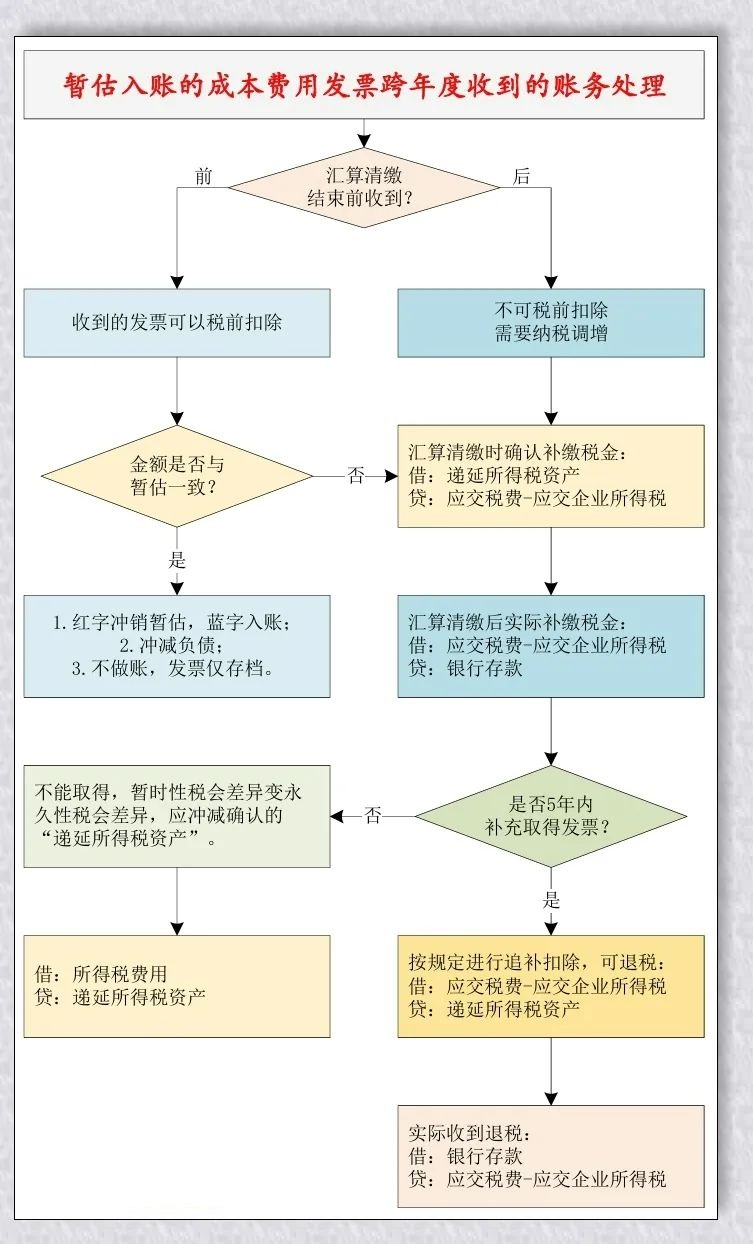

企业执行《企业会计准则》,对于实际发生但未收到发票的成本费用已经暂估入账计入了当期的损益,企业所得税按照会计核算数据进行了预缴申报,年终时按照预估汇算清缴前能收到发票进行了所得税会计处理。 跨年后实际收到发票,可能是汇算清缴结束前收到,也可能是汇算清缴结束后收到,该分别如何进行账务处理? 跨年后实际收到发票,可能与暂估金额一致,也可能不一致,不一致的差额后期可能继续收到,也可能无法收到,该分别如何进行账务处理?  暂估入账的成本费用发票跨年度后才收到,需要区分汇算清缴结束前收到和汇算清缴结束后收到。 一、汇算清缴结束前收到发票 根据具体情形的不同,分别进行不同的账务处理。 (一)红字冲销暂估,蓝字入账 【案例1】A公司为一家商贸企业,一般纳税人,2×23年12月从供应商甲公司购进一批商品,不含税价100万元,已经全部暂估入库和对外销售,确认了销售收入和销售成本。2×24年1月25日经过对账后,收到甲公司的增值税专票,并转账支付了货款113万元。 A公司2×24年1月的会计分录: 1.月初红字冲销暂估入库: 借:库存商品-xx 100万元(红字) 贷:应付账款-暂估入账 100万元(红字) 2.实际收到发票并付款: 借:库存商品-xx 100万元 贷:银行存款 113万元 (二)冲减负债 【案例2】B公司因为资金紧张,向乙公司借了一笔资金,B公司在2×23年关账时前计提了该下半年度利息1万元,计入了“财务费用”和“应付利息”科目。乙公司在2×24年1月5日开具了利息发票,B公司收到发票后转账支付了该笔利息。假定该利息可全额税前扣除。 B公司2×24年1月的会计分录: 借:应付利息 1万元 贷:银行存款 1万元 (三)无需账务处理 【案例3】C公司因为资金紧张,向某银行借了一笔资金,C公司银行账户在2×23年12月被银行直接划扣了利息10万元,C公司减少了“银行存款”并计入了“财务费用”科目。C公司在2×24年3月才收到银行开具的利息发票。假定该利息可全额税前扣除。 解析: C公司收到在上年度已经实际支付的利息发票,由于会计核算已经正确处理的,不再需要重复做账务处理,只需要将发票粘贴在利息支付的会计凭证后,或者单独存档以备检查,都是可以的。 (四)综合情况 【案例4】D公司为一家商贸企业,一般纳税人,2×23年12月从供应商丁公司购进一批商品,不含税价200万元,已经全部暂估入库和对外销售,确认了销售收入和销售成本。2×24年1月25日收到丁公司的增值税专票价税合计113万元,并转账支付了货款113万元。其余发票在汇算清缴前没有收到,纳税调增补缴了企业所得税25万元。2×24年7月25日收到丁公司的增值税专票价税合计113万元,并转账支付了货款113万元,然后按规定办理了追补扣除的专项申报,申请退还了企业所得税25万元。 D公司2×24年1月的会计分录: 1.月初红字冲销暂估入库: 借:库存商品-xx 200万元(红字) 贷:应付账款-暂估入账 200万元(红字) 说明:月末时,对于未收到发票部分,继续暂估。 2.实际收到发票并付款: 借:库存商品-xx 100万元 贷:银行存款 113万元 3.汇算期间纳税调增,确认补缴的企业所得税: 借:递延所得税资产 25万元 贷:应交税费-应交企业所得税 25万元 实际补缴企业所得税: 借:应交税费-应交企业所得税 25万元 贷:银行存款 25万元 4.实际收到发票并支付货款,与前述1月份会计分录一致,不赘述。 5.追补扣除,确认应退税额: 借:应交税费-应交企业所得税 25万元 贷:递延所得税资产 25万元 实际收到退税款: 借:银行存款 25万元 贷:应交税费-应交企业所得税 25万元 二、汇算期间结束后收到发票 在汇算清缴结束前,未收到符合规定的税前扣除凭证的,不得税前扣除,需要纳税调增;然后,在汇算清缴结束后,5年内补充取得符合规定的税前扣除凭证(包括发票),是可以按规定追补扣除。 【案例5】E公司为一家商贸企业,一般纳税人,2×23年12月从供应商丙公司购进一批商品,不含税价100万元,已经全部暂估入库和对外销售,确认了销售收入和销售成本。因为丙公司的原因,2×24年7月25日甲公司的才收到增值税专票,并转账支付了货款113万元。E公司在汇算清缴时纳税调增补缴了企业所得税25万元,然后实际收到发票后再追补扣除申请退税25万元。 E公司的会计分录: 1.月初红冲,月末重新暂估,略。 2.汇算清缴时纳税调增,确认补缴税款: 借:递延所得税资产 25万元 贷:应交税费-应交企业所得税 25万元 实际补缴税款: 借:应交税费-应交企业所得税 25万元 贷:银行存款 25万元 3.实际收到发票并付款,略。 4.追补扣除,确认退税额: 借:应交税费-应交企业所得税 25万元 贷:递延所得税资产 25万元 实际收到退税: 借:银行存款 25万元 贷:应交税费-应交企业所得税 25万元 【案例6】F公司在2×23年12月发生了厂房修缮费用,跟甲建筑公司约定留下了2万元(不含税价)作为质保金,1年后没有质量问题才予以支付,在实际支付时开具发票。该厂房修缮费用,不满足资本化,F公司全部费用化,并将质保金2万元作为应付款挂账。 F公司在2×24年办理2×23年汇算清缴时,对2万元质保金对应的费用做了纳税调增,补缴了企业所得税0.5万元。 假设2×24年质保期满,按照约定,F公司实际支付质保金并收到专票价税合计1.09万元,剩余1万元不再需要支付质保金。 F公司的会计分录: 1.汇算清缴时,纳税调增,补缴企业所得税: 借:递延所得资产 0.5万元 贷:应交税费-应交企业所得税 0.5万元 实际补缴税款: 借:应交税费-应交企业所得税 0.5万元 贷:银行存款 0.5万元 2.实际支付部分质保金并收到专票,剩余部分确定不再支付质保金: 借:应付账款-甲建筑公司 2万元 贷:银行存款 1.09万元 营业外收入等 1万元 3.实际收到发票在5年内,可以追补扣除,申请退税;没有收到发票的部分,已经确定以后也不再会收到发票,暂时性税会差异就变成了永久性税会差异。 借:应交税费-应交企业所得税 0.25万元 贷:递延所得税资产 0.5万元 实际收到退税款: 借:银行存款 0.25万元 贷:应交税费-应交企业所得税 0.25万元 对前述的会计处理,总结如下图:

点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2024/8/22 8:57:17 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886