[点晴模切ERP]举例说明典型5种成本核算方法!

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

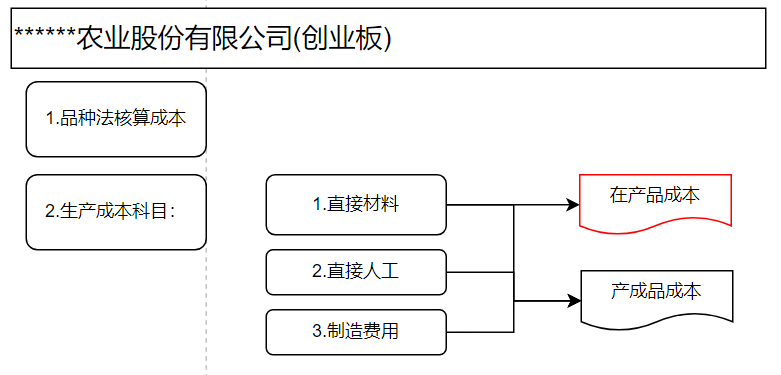

制造业因为产品特性的不同,生产过程的复杂性,必然导致成本核算的差异性,以下5种成本核算方法,应该是成本会计都必须熟练掌握的方法,收集整理了一些企业的应用案例(来自网络),希望对大家有帮助! 一、品种法 1、主要适用于生产过程中产品种类单一、生产过程连续且相对稳定的制造企业。这个方法的核心是将所有生产费用直接分配到各个产品品种上,而不需要再进一步分摊到具体的产品批次或订单上。 2、适用企业类型: 2.1 单一产品生产企业:例如水泥厂、钢铁厂、石油炼制厂等,这些企业通常只生产一种产品或少数几种产品,生产过程连续且产量大。 2.2 连续生产企业:如化工厂、造纸厂、纺织厂等,这些企业的生产过程不间断,产品在同一生产线上连续生产。 2.3 生产工艺稳定且定型的企业:这些企业的生产工艺流程相对固定,生产成本的变化较小。 3、应用实例:一家水泥生产厂 3.1 成本项目收集: 直接材料:石灰石、黏土、铁矿石等主要原材料。 直接人工:在生产线上直接参与生产的工人的工资。 制造费用:包括设备折旧、厂房租金、能源费用、维修费用等。 3.2 成本分配: 在品种法中,这些费用直接汇总到“水泥”这个单一品种上,而不再进一步分配到具体的生产批次或订单上。 成本计算:假设某月生产了10,000吨水泥,总成本为5,000,000元,那么每吨水泥的生产成本为: 每吨水泥的生产成本=总成本/总产量 = 5,000,000元/ 10,000吨=500元/吨 4、应用企业:某某农业股份有限公司(2023年创业板) 一家“新三板”创新层挂牌企业,国家高新技术企业,连续多年位列中国农药行业销售百强。 公司主要从事农药的研发、生产和销售。主导产品为高效环保型除草剂烟嘧磺隆、苯磺隆、环磺酮和新型广谱杀菌剂丙硫菌唑等农药原药及其相关制剂产品 成本核算特点:采用品种法核算,在产品成本核算直接材料,产成品包含直接材料、人工、制造费用

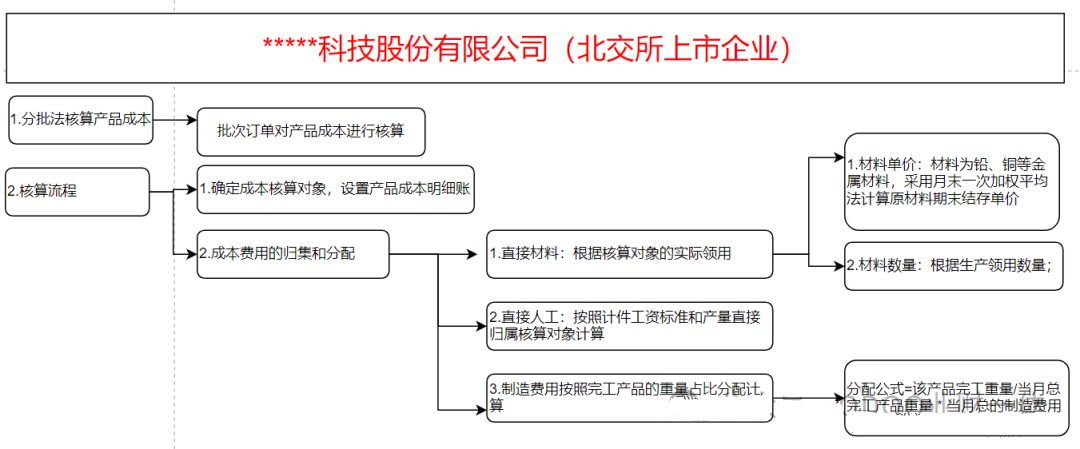

二、批次法 1、适用于生产过程中产品种类多样且生产批次明确的制造企业。这个方法的核心是将生产费用按生产批次来归集和分配,以准确核算每一批次产品的生产成本。 2、适用企业类型: 2.1 多品种小批量生产企业:例如服装厂、家具厂、电子产品制造厂等,这些企业通常生产多种类产品,每种产品的生产批次明确且生产周期相对较短。 2.2 订单式生产企业:如机械制造厂、模具制造厂等,这些企业根据客户订单进行生产,每个订单形成一个独立的生产批次。 2.3 产品规格和型号多变的企业:生产过程中经常需要根据市场需求调整产品规格和型号。 3、应用实例:家具制造厂 3.1 成本项目收集: 直接材料:木材、五金件、油漆等具体用于每批次家具的原材料。 直接人工:参与生产该批次家具的工人的工资。 制造费用:包括设备折旧、厂房租金、能源费用、维修费用等,按一定的分配标准分摊到各个批次。 3.2 成本分配: 假设该厂接到了三个订单,分别生产100件A型椅子、200件B型桌子和50件C型沙发。每个订单形成一个独立的生产批次。 成本计算: 假设订单A的成本项目为: 直接材料:10,000元 直接人工:5,000元 制造费用:3,000元(按一定比例分摊) 总成本为:18,000元 那么,每件A型椅子的生产成本为: 每件A型椅子成本=总成本/总产量 = 18000元/100件=180元/件 类似地,可以计算B型桌子和C型沙发的生产成本。 4、应用企业:某某科技股份有限公司(北交所上市) 主要从事节能降耗电极新材料及电极产品的研发、设计和产业化生产,主要产品包括高效节能降耗栅栏型铝基铅合金复合材料阳极、铜电解精炼或电积用不锈钢阴极、锌电积用高性能铝合金阴极等 成本核算特点:

三、分步法 1、适用于生产过程复杂、生产步骤多且每个步骤都有独立成本的制造企业。分步法的核心在于将生产过程划分为若干个独立的步骤或阶段,并对每个步骤或阶段的成本进行核算,然后逐步汇总计算产品的总成本。 2、适用企业类型: 2.1 流程生产企业:例如化工厂、钢铁厂、纺织厂等,这些企业的生产过程复杂,生产流程分为多个连续的步骤。 2.2 大规模生产企业:如汽车制造厂、电子产品组装厂等,这些企业的生产过程包括多个生产阶段,每个阶段对产品的加工都有明确的划分。 2.3 多阶段生产企业:生产过程中有明显的阶段划分,每个阶段都产生独立的成本,并对最终产品成本有影响。 3、应用实例:一家汽车制造厂 3.1 成本项目收集与分配:

3.2 分步成本核算:

3.3 成本计算: 每个阶段的成本独立核算,然后逐步汇总。例如: 原材料阶段总成本:5,000,000元 零部件生产阶段总成本:3,000,000元 总装阶段总成本:2,000,000元 质检与后处理阶段总成本:1,000,000元 最终,每辆汽车的生产总成本为: 每辆汽车总成本=总成本/总产量=11000000元/1000辆=11000元/辆 四、分类法 1、适用于生产过程中产品种类较多且各产品种类之间成本差异较大的制造企业。分类法的核心是根据不同的产品类别或成本类别进行成本核算,而不是按照生产批次或生产步骤来核算。 2、适用企业类型: 2.1 多品种生产企业:例如食品加工厂、化妆品厂、制药厂等,这些企业生产多种类产品,每种产品的生产成本差异较大。 2.2 成本差异显著的企业:如高科技电子产品制造厂、精密仪器制造厂等,这些企业的不同产品种类的成本结构和成本构成差异显著。 2.3 产品类别明确的企业:产品可以明确划分为不同类别,每个类别的成本可以独立核算。 3、应用实例:化妆品制造厂 3.1 成本项目收集: 直接材料:如原料、包装材料等,根据不同产品类别(如护肤品、彩妆、护发产品等)分别收集。 直接人工:生产过程中各产品类别的人工成本。 制造费用:设备折旧、厂房租金、能源费用、维修费用等,根据不同产品类别分摊。 3.2 成本分配: 化妆品制造厂生产不同类别的产品,如护肤品、彩妆、护发产品等。 每个类别的产品都有独立的成本核算,不同类别产品的生产成本根据实际消耗的材料、人工和制造费用分别归集和分配。 3.3 成本计算: 假设某月生产了三类产品:护肤品、彩妆和护发产品。 护肤品总成本:1,000,000元 彩妆总成本:800,000元 护发产品总成本:600,000元 每个类别产品的成本计算如下: 护肤品每单位成本 = 护肤品总成本/护肤品总产量 彩妆每单位成本=彩妆总成本/彩妆总产量 护发产品每单位成本 =护发产品总成本/护发产品总产量 五、作业成本法 1、通过分析企业的各项作业活动,计算这些作业活动的成本,并将这些成本分配到产品或服务上。作业成本法特别适用于那些间接费用比例较高、产品种类多样且生产过程复杂的企业。 2、适用企业类型: 2.1 高技术含量和高间接费用的企业:如航空制造业、电子制造业、精密仪器制造业等。 2.2 产品种类多样且生产过程复杂的企业:如汽车制造厂、大型机械制造厂等。 2.3 间接费用比例较高的服务性企业:如咨询公司、软件开发公司等。 3、应用实例:一家电子产品制造厂 3.1 识别和分类作业活动:

3.2 确定成本动因:

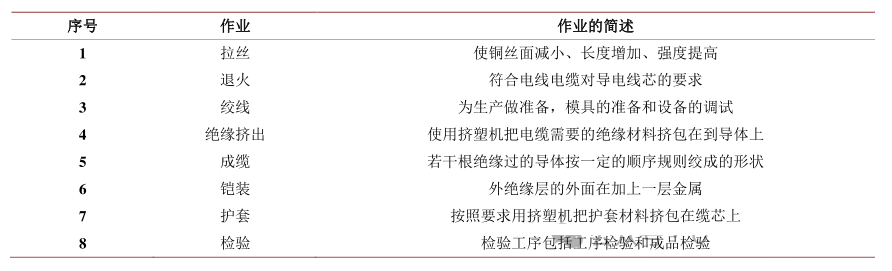

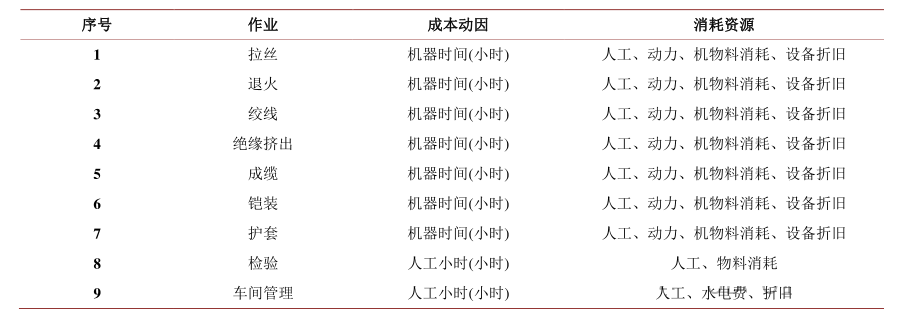

3.3 分配成本到作业活动: 将企业的间接费用(如设备折旧、厂房租金、能源费用等)根据成本动因分配到各项作业活动。例如: 采购作业成本:200,000元(根据采购订单数量分配) 生产作业成本:500,000元(根据生产批次数量和生产时间分配) 销售作业成本:300,000元(根据销售额和销售订单数量分配) 管理作业成本:100,000元(根据员工数量和办公面积分配) 3.4 分配作业成本到产品: 假设该电子产品制造厂生产两种产品:A型和B型。根据各产品消耗的作业活动和成本动因,将作业成本分配到产品上。例如: A型产品: 采购作业成本:80,000元 生产作业成本:250,000元 销售作业成本:150,000元 管理作业成本:50,000元 总成本:530,000元 B型产品: 采购作业成本:120,000元 生产作业成本:250,000元 销售作业成本:150,000元 管理作业成本:50,000元 总成本:570,000元 3.5 计算每单位产品成本: A型产品的总产量为1,000件,每单位成本为: 每单位成本=530,000元/1,000件= 530元/件 B型产品的总产量为2,000件,每单位成本为: 每单位成本=570,000元/2,000件= 285元/件 4、某电缆企业(上市公司) 4.1 背景介绍:原来采用的成本核算方法是定额法。 基本流程是:生产部门负责成本的核算和控制,财务部门负责数据汇总和分析,基本步骤:

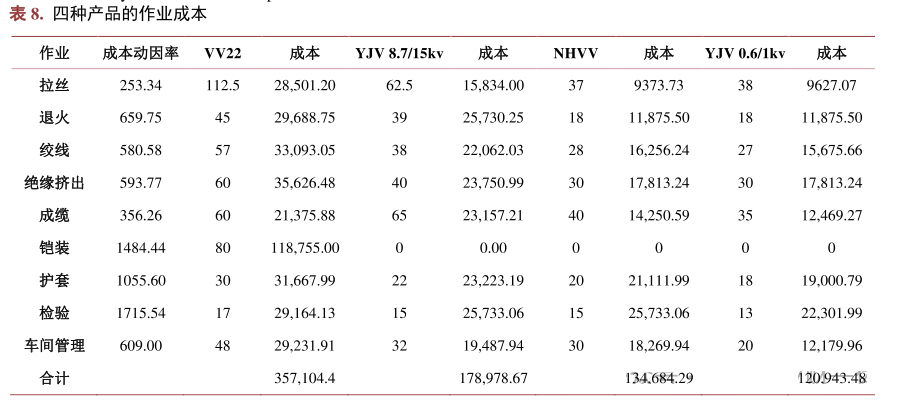

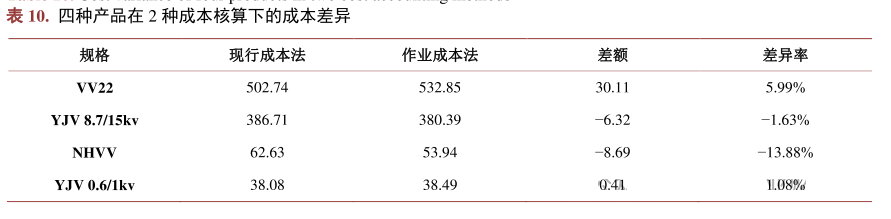

4.2 问题:材料成本占了产品总成本的80%以上,实际场景中,因为生产流程管理中对工艺质量管理不及时,产品的质量问题往往到入库前最后一道质检工序才能发现,材料的损耗会发生不可逆转的出现,成本管理矛盾凸显。 4.3 采用成本作业法核算

点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2024/7/26 10:22:25 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886